【新鼎资本研究】新三板优质企业之二十六——宁新新材

江西宁新新材料股份有限公司

一.公司介绍

江西宁新新材料股份有限公司,是一家专业从事特种石墨研发、生产和销售为一体的企业,总投资4.4亿元,目前占地面积227.10余亩,年产特种石墨10000吨,处于国内行业龙头地位。

企业坐落于江西省奉新县冯田工业区,距320国道20公里、南昌火车站45公里、南昌机场60公里、九江码头165公里,交通便捷,毗邻浙赣铁路、京九铁路、赣粤高速公路、105国道和赣江水道穿园境而过。公司子公司江西宁和达新材料有限公司主要从事石墨制品机加工,石墨产品配套服务,专门为锂电行业、稀土行业、机械行业、航天航空、电子半导体及太阳能光伏产业等提供石墨材料、石墨电极和相关的石墨制品;江西宁易邦新材料有限公司,主要致力于石墨电极、石墨异型件加工及销售,并为这些行业及产品提供相应的应用技术服务及技术更新方案,实现产品多元发展。

二.业务介绍

2016年11月8日,宁新新材成功挂牌新三板。已成功完成高密度、高强度石墨的制备,提高焙烧炉烟气净化率和稳定性技术及应用的研究与开发,锅炉燃烧系统改造优化的应用研究,一种石墨抗氧化处理工艺的研发,石墨坩埚生产工艺的研发等多项科技攻关项目,并拥有多项专利技术。公司产品获得江西省重点新产品称号,产品畅销国内十几个省市。公司石墨材料产品适用的客户群体主要包括光伏、机械、电子、轨道交通、国防军事、航天航空、核工业等领域。

(1)高密度高强度石墨

超细粉制造的高密度高强度石墨强度高,密度大,气孔率低,抗氧化性能好,热稳定性好。项目完成时,各工序合格率在 98%以上,产品理化指标密度在 1.82g/cm³以上,抗压强度 68MPa 以上,抗折强度 33MPa 以上。超细粉制造的高密度高强度石墨不仅仅性能指标高于普通石墨,而且可在生产过程中减少 2 道工序,成本每吨比传统石墨节约 1,000-2,000 元。

(2)铝-石墨复合材料

高导热的铝-石墨复合材料,是由炭、铝复合制成的材料,主要成分为炭,可再生重复使用,不会对环境造成污染,且制备工艺简单具有良好的经济性;具有极佳的热传导性能,热传导率达到 380W(m·k),超过现行所有的 LED 散热材料,而且改变了石墨的分子排列,使其 Z 轴热传导得到提高,采用高压和铝复合提高其各向异性使其达到散热方向可控;具有良好的导电性能,电阻率为3μΩ·m;具有良好的切削性,适合做精密切削加工,不易变形,便于工业化加工;与铝铜材料相比能够抗耐冲击瞬间电流,表面不存在氧化;在平面上有极快的均衡散热速度特性,不会对电器组件造成聚热疲劳,使得被散热的元器件使用寿命长,而且重量轻、厚度薄,在厚度上有较高的导热性,在平面方向上可以做屏蔽热源和组件,比重比铜轻 80%,比铝轻 30%。

特种石墨主要指高强度、高密度、高纯度石墨制品(简称三高石墨),其主要以优质石油焦为原料,煤沥青或合成树脂为粘结剂,经原料制备、配料、混捏、压片、粉碎、再混捏、成型、多次焙烧、多次侵渍、纯化及石墨化、机加工而制成,具有优良的耐高温性、导电导热性、润滑性、高温特性、耐化学腐蚀性、耐高温热剥落性、可塑性等特性。

特种石墨制品主要用途分类有:电火花加工用特种石墨;制作铸造模具用特种石墨;钢铁或铜、铝连续铸造用特种石墨;直拉单晶硅炉用或冶炼贵金属、高纯材料使用的高纯石墨;合成人造金刚石用石墨;火箭、导弹技术用特种石墨。

三:核心竞争力

行业重要程度高:特种石墨作为具备多种优良特性的碳素新材料,被应用于众多领域,涵盖于国家重点发展的新材料产业之中。由于特种石墨在核能及军工领域的重要作用,许多发达国家将特种石墨高端产品作为战略物质对中国限制出口,为满足国家重大建设项目的需要,确保国家的战略安全,我国必须提高特种石墨高端产品的国产化保障能力

我国特种石墨市场一直处于严重的供给不足状态,尤其是高质量的特种石墨(等静压)几乎都要进口,其中约80%来自日本,20%来自欧美。国产特种石墨的价格大幅低于进口石墨。巨大的价格空间以及技术的不断攻克,替代进口潜力巨大。

宁新新材的优势:

区域优势:宁新新材作为华东、华中地区的特种石墨生产厂家,销售区域上占据优势。同时,江西省奉新县是锂电行业聚集地,有利于产业互动。

质量优势:生产中引进质量管理体系及六西格玛等质量控制经验,严格控制质量波动,目前公司各工序平稳运行,焙烧合格率98%以上,生产成本大大降低。

研发优势:公司与多家院所高校及国内外知名碳素企业建立了技术合作。在此基础上,公司自主研发的“高密度高强度石墨制备方法”、“铝-石墨复合材料制备工艺”已申请国家发明专利,“超细粉制造高密度高强度石墨”获得 2014 年江西重点新产品称号,新开发负极材料碳化用坩埚填补国内同行业空白,在客户中引起普遍轰动,市场前景广阔。

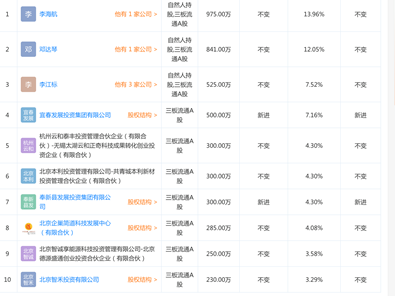

四:股东及所获荣誉

股东情况

获奖情况

公司是碳素行业协会会员单位,先后与湖南大学、武汉科技大学、南昌航空大学、上海硅酸盐研究所、江西省科学院等多家科研机构建立了合作关系。

从 2007 年至 2015 年,成功完成多项科技攻关项目,已经申请多项专利技术,并顺利通过 ISO9001-2008 质量管理体系认证。先后获得奉新县工信委优秀企业,奉新县工信委示范企业、奉新县工商联优秀企业,奉新县招商引资优秀企业等荣誉称号。公司遵循“学习,创新,诚信,共赢”的企业核心价值观,追求不断进步。技术上与多家院所高校建立合作,与多家国内外知名碳素企业进行技术交流合作。

在此基础上,“高密度高强度石墨制备方法”已获得国家发明专利,“铝-石墨复合材料制备工艺”已申请国家发明专利,进入实质审查阶段,“超细粉制造高密度高强度石墨”获得2014 年江西重点新产品称号,新开发负极材料碳化用坩埚填补国内同行业空白,在客户中引起普遍轰动,市场前景广阔。

五.行业环境

1、竞争对手分析

中国是最主要的世界石墨生产国,占世界产量的 75%,其储量和产量均居世界首位,由于石墨所特有的金属和非金属双重工艺技术特性决定了石墨产品的重要性和不可替代性,石墨可广泛应用于光伏、机械、电子、轨道交通、国防军事、航天航空、核工业等领域。

特种石墨市场在欧洲、美国和日本都有一定的潜力。这些地区需求相对稳定。在中国,特种石墨行业保持快速增长。自2004以来,许多公司在中国建立了工厂。与此同时,中国本土企业也在快速成长。Toyo Tanso、SGL集团、东海碳素、默森和伊比登是世界五大知名制造商。Toyo Tanso是世界上最大的特种石墨生产商。在2016,Toyo Tanso占了17%的市场生产份额。自2010以来,许多中国企业进入该行业,这大大加剧了该行业的竞争趋势。

特种石墨的全球产量从2012吨的58512吨增加到2016吨的83632吨,年复合增长率为9.34%。2016全球特殊石墨生产市场由日本主导。中国是第二大区域智慧市场。目前,特种石墨的主要生产厂家集中在日本、美国和中国。到2016年全球特殊石墨市场价值为729百万美元,到2023年底估计价值1007百万美元,增长率为4.73%。

在世界上,特种石墨的消费领域主要是中国、德国、美国、韩国和日本。中国是世界上最大的消费国,在2016年占44%左右。从2012年到2017年特种石墨的平均消耗增长率超过10%。在2012-2014年,光伏产业高度发展,带动了这一行业的发展。在2014-2016年间,全球光伏产业呈现萎缩趋势,这直接导致了特种石墨需求的下降。

2016年之后的增长拉动行业主要是多晶硅,单晶硅,电火花加工,核安全,模具,人造金刚石等。

当前我国石墨及碳素制品行业存在行业竞争无序、宏观管理失控等问题。作为一种宝贵的不可再生资源,石墨具有重要的战略价值。但是,长期以来国家对石墨资源的管理没有纳入一个规模的渠道,造成了石墨主产区各自为政的局面。随着,国家对石墨及碳素制品行业的日渐重视,加强宏观管理和控制已成必然趋势。因此,今后重点企业的竞争战略将会以大力推进石墨工业结构调整为重点;积极开拓国际市场,组建石墨大型企业集团为趋势。

国外厂商主要有:德国西格里集团、日本东海炭素株式会社、美国 Graf TechInternational Ltd.等。

国内厂商主要有:中钢吉炭、中钢集团上海新型石墨材料有限公司、平顶山东方碳素股份有限公司、大同新成新材料股份有限公司等。

2.市场占有率

公司约为1.25%。中国市场的情况,“十二五”期间我国特种石墨产量大幅增长,复合增长率约为35%。2015年我国各类特种石墨自给率为45%。

同传统碳素材料相比,特种石墨生产工艺技术含量较高,对生产技术、设备能力及工艺装备水平有较高的要求。现阶段,我国特种石墨行业呈现“金字塔”型分布,工艺和技术水平先进,具有一定自主研发能力、实现生产规模化的企业较少。截至 2012 年末,全国从事特种石墨生产的企业仅 30 余家,大部分企业规模较小,技术落后或者不具备完整工序,具备完整工序、产能在 1,000 吨以上的规模企业仅有 10 余家,导致大多数企业难以形成很强的市场竞争力。

客户为碳素厂,炭制品厂等,前五大客户占销售的50%。

3. A股对标公司情况

新三板:新成新材,东方碳素

A股:中钢国际(000928 ) 综合碳素 PE 13.41

新华锦(600735)石墨矿产资源 PE27.41

中天科技(600552)石墨烯等 PE 16.19

六.发展及融资情况

1、过去三年收入利润增长情况

2017年报告期内,公司实现营业收入 119,674,350.45 元,比上年度增长 68.95%;净利润 31,558,893.72 元,比上年度增长 133.96%;归属于母公司的净利润为 31,597,209.19元,比上年度增长 134.24%。

2018年报告期内,公司实现营业收入、营业成本分别为 17,210.73 万元和 7,624.11万元,同比增长 43.81%和 18.56%;利润总额和净利润分别为 6,377.59 万元和5,428.01万元,同比增长 69.34%和 72.00%。

2019年上半年公司实现营业收入 108,959,034.57 元,比上年同期增长 34.80%;归属于挂牌公司的净利润 21,132,713.48 元,比上年同期下降 37.06%;归属于挂牌公司的扣除非经常性损益的的净利润为 19,217,814.30 元,比上年同期下降 38.35%。

目前,快速扩大产能公司借助资金优势,通过委外加工形式快速扩大了产能,提高了公司市场份额,巩固了公司在行业的位置。公司年产 18000 吨特种石墨和 6000 吨锂离子电池负极材料项目已经启动,完成第一期建设。

此外,公司做大主营业务同时,通过控股子公司江西宁和达新材料有限公司,打通特种石墨上下游产业链,助力企业发展,完成原材料供应商向供应服务商的转变,成立控股子公司江西宁易邦新材料有限公司,致力于中粗结构特种石墨、石墨电极、石墨异型件的加工和销售,丰富母公司宁新新材产品结构,实现产品多元化发展。

生产工序升级改造对原有磨粉混捏工序进行淘汰,新建年产 18000 吨特种石墨的全自动化磨粉混捏生产线,不仅实现节能减排,而且能提高产能,稳定质量。新建全自动化高压浸渍设备,新建 20 室带盖式节能环保焙烧炉和节能新型艾奇逊石墨化炉,减少了相关工序委外加工的成本,提高了生产效率和产品供应能力。增加新压机,完成产品结构升级。

大力进行技术研发公司积极与科研院校保持密切的产学研合作关系。立足特种石墨领域,进行技术革新,产品质量进一步提升,努力达到国外先进质量水平。已与厦门大学石墨烯工程与产业研究院成立新材料研发中心,与武汉科技大学签署《校企产学研合作协议》,与陕西科技大学建立石墨/石墨烯新材料研发实验基地。

2、历次融资情况

2017年5月4日,估值2.01亿,投资方为新时代证券股份有限公司,常州众利简道信息科技中心(有限合伙)及江西奥格投资管理有限公司。

2018年5月10日,估值4.95亿,投资方为共青城本利新材投资管理合伙企业(有限合伙),北京智禾投资有限公司,泰豪园区投资有限公司,杭州云和易晨投资管理合伙企业(有限合伙),辽宁盈瑞投资管理中心(有限合伙),北京明润广居投资有限责任公司及北京企巢简道科技发展中心(有限合伙)。

2019年11月1日,估值5.75亿,投资方为宜春发展投资及奉新发展投资。