【新鼎资本研究】新三板优质企业之十二——仁会生物

上海仁会生物制药股份有限公司

一 公司简介

仁会生物成立于1999年,是一家专注于内分泌、心血管及肿瘤治疗领域内创新生物药自主研发和产业化的高新技术企业。2016年12月公司获批上市了中国糖尿病领域内的第一个创新药,也是全球首个且唯一的全人源GLP-1类药物,国家1类新药——贝那鲁肽注射液(商品名谊生泰)。谊生泰在有效性、安全性方面具有独特优势,2018年1月其被《中国2型糖尿病防治指南(2017年版)》推荐为临床常用降糖药,这是国产原研GLP-1制剂首次被写入指南。

在减重治疗领域,公司在研产品BEM-014已获得我国NMPA许可,进入III期临床研究阶段,并 获得美国FDA的临床许可,已在美国开展临床研究。在已开展的研究中,BEM014的减重效果明确,未来有望成为中国针对超重/肥胖适应症的第一个创新药;在非酒精性脂肪肝病/肝炎(NAFLD/NASH)治疗领域,公司在研产品 BEM-050正开展临床前研究,即将申报IND。

公司十大股东:

桑会庆直接持有仁会生物25.11%的股份,通过其100%控股的仁会集团间接持有发行人45.99%的股份。此外,桑会庆还通过其拥有100%份额的高达1号持有发行人0.79%的股份。综上,桑会庆合计持有发行人71.89%的股份

公司融资信息:

二 主要产品

已上市产品——谊生泰

公司核心产品为国家1类新药谊生泰,通用名贝那鲁肽注射液,是由高效表达贝那鲁肽(人胰高血糖素类多肽-1(7-36))基因的大肠杆菌,经发酵、分离和高度纯化后获得的贝那鲁肽制成的注射液。其活性成分的氨基酸序列与人体内源分泌的GLP-1序列完全相同。谊生泰是全球首个且唯一的氨基酸序列与人源 100%相同(不易产生免疫反应)的GLP-1类药物,也是中国糖尿病治疗领域的第一个自主创新药物。其国际通用名“Beinaglutide”于2018年被世界卫生组织批准,已被收录于世界卫生组织(WHO)国际非专利名称(INN)建议目录。谊生泰于2016年12月获批上市,已批准的适应症为“用于成人2型糖尿病 患者控制血糖;适用于单用二甲双胍血糖控制不佳的患者”。

在研产品

1、BEM-014超重/肥胖适应症产品

BEM-014是公司自主研发治疗肥胖症的创新药,其与GLP-1受体结合,主要通过调节食欲中枢、增强饱腹感、延缓胃排空等机制改善患者的饮食生活习惯,减少能量摄入,从而实现降低体重、改善血脂等疗效。公司已在国内开展 BEM014 超重/肥胖适应症方面的III期临床研究,该研究项目已获得“国家‘十三五’ 重大新药创制专项”和上海市 2019 年度“科技创新行动计划”产学研医合作领 域项目的支持,预计将于 2020 年完成全部临床观察。若超重/肥胖适应症的新药 申请获批,BEM-014 将是国内超重/肥胖症治疗领域第一个创新药物。同时,公司已在美国开展肥胖症治疗的临床研究。

产品进度:

在美国,公司于2016年7月获得美国FDA临床研究许可,已在美国正式启动减重适应症临床研究。在中国,公司于2019年1月收到国家药品监督管理局签发的《临床试验通知书》,许可公司开展BEM-014用于超重/肥胖适应症的III期临床试验。

研究由中国人民解放军总医院担任研究组长单位,全国共约35家研究中心参与研究。该项III期临床研究于2019年5月17日正式启动,并于 2019 年 9 月 11 日在中国人民解放军总医院实现首例受试者入组并完成首次给药。截至2019年12月31日,临床试验已启动临床研究中心27家,已入组受试者177例。III期临床试验预计于2020年底完成。

2.BEM-050——NAFLD/NASH治疗药物

BEM-050 是公司自主研发的GLP-1类药物,用于治疗NAFLD(非酒精性脂肪肝病)/NASH(非酒精性脂肪肝炎)。目前,BEM-050处在临床前研究阶段,即将递交IND申请。

三 行业概况

1、我国糖尿病行业概况

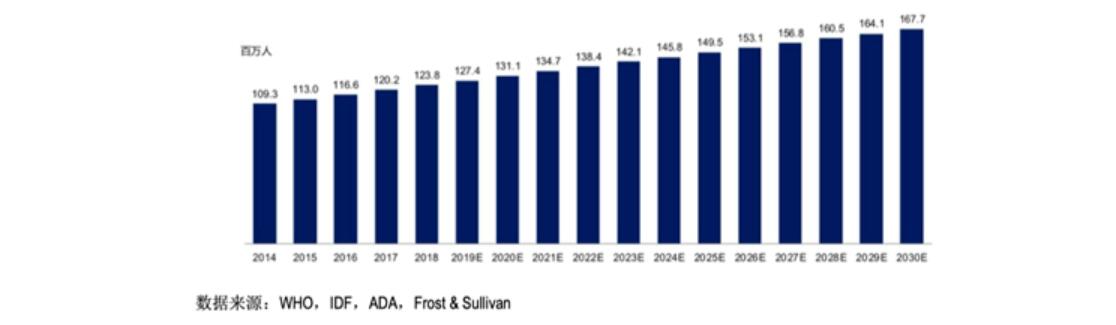

我国人群属于糖尿病易感人群,由于人口老龄化程度加重、生活水平改善和不良生活方式的负面影响,糖尿病防治形势日趋严峻,发病人群数量呈逐年上升 趋势。根据Frost & Sullivan的报告,中国的2型糖尿病患者人数已从2014年的1.1亿增长至2018年的1.2亿,并预计于2030年达到约1.68亿。

中国2型糖尿病患者流行病学人数现状及预测情况如下图:

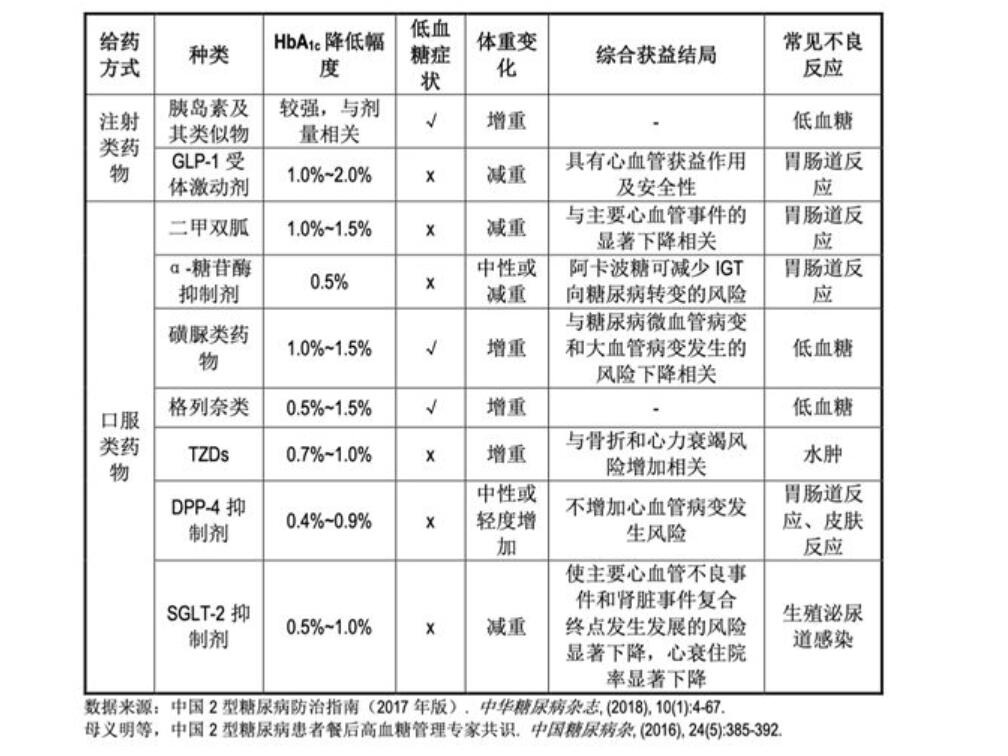

自1920年人类使用动物胰岛素治疗糖尿病以来,在100年的时间里,全球共发现、发明了约九大类主要的糖尿病治疗药物:磺脲类、双胍类、糖苷酶抑制剂类、胰岛素类、噻唑烷二酮类(TZDs)、格列奈类、GLP-1类、DPP-IV抑制剂类、SGLT-2抑制剂类。随着病程的进展,患者对外源性血糖控制手段的依赖会逐渐增大。根据患者的不同发病阶段(胰岛β细胞分泌胰岛素的能力逐渐下降)、血糖控制情况、并发症风险状况等因素,临床上常需要口服药物间及口服药与注射降糖药物间(胰岛素、GLP-1受体激动剂)的联合治疗。

各类可用于高血糖治疗药物的疗效作用总结如下表所示。

2、糖尿病药物市场规模情况

目前,中国糖尿病患病人数已位居世界第一,是名副其实的糖尿病第一大国。随着中国糖尿病患者的支付能力的增加、中国医保制度的完善和糖尿病创新药物的不断发展,预计中国的糖尿病药物市场将在2023年和2030年分别达到1,184亿元和2,592亿元人民币。

中国糖尿病市场药物规模的预测情况如下图:

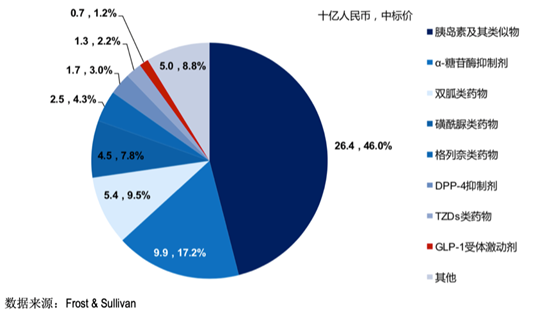

从中国糖尿病药物销售情况来看,中国糖尿病药物市场和全球市场的销售结构存在明显差异。目前双胍类、磺脲类和α-糖苷酶抑制剂类等已上市几十年的传统口服药物仍为主流,由新型药物DPP-4、GLP-1和SGLT-2带来的销售收入比例远不及全球其他发达国家,尚处于萌芽阶段。

2018年,中国糖尿病药物市场按药物类型拆分的占比情况如下图:

在我国,排名前十的糖尿病药中半数为胰岛素类药物,其余皆为阿卡波糖和二甲双胍等常见传统药物;全球范围内,非胰岛素药物市场则被最新的降糖药占据,包括GLP-1受体激动剂、DPP-4抑制剂以及SGLT-2抑制剂,其中GLP-1机制的两种药物在降糖药物销量排行中位列前五。

中国与全球范围内降糖药销售前十名的对比如下图:

2017年,GLP-1药物首次进入国家医保目录,GLP-1药物的年均治疗费用大幅度下降,渗透率显著提升。同时,随着医生及患者对GLP-1治疗获益的认知、临床数据的积累,在2014-2018年间,中国GLP-1药物的销售收入从2亿元人民 币快速增长至7亿元人民币。预计到2023年,GLP-1药物的整体市场规模将达到105亿元人民币;随着未来分级诊疗和医保支付制度的完善以及患者健康意识的提高,具有优异降糖效果的GLP-1类药物的市场规模将在2030年进一步提高到515亿元人民币。

中国GLP-1药物市场规模及预测如下图:

3、行业格局

全球已上市九种 GLP-1 类药物,其中在国内批准上市的药物包括(按 上市时间)艾塞那肽、利拉鲁肽、贝那鲁肽、艾塞那肽缓释微球、利司那肽、度拉糖肽以及聚乙二醇洛塞那肽。

在国内已上市的七种 GLP-1 类药物的基本情况如下表所示:

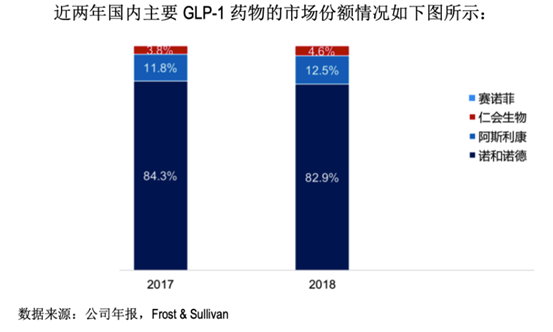

随着国内GLP-1类药物的不断上市,GLP-1的总体药物市场规模快速增长。根据Frost & Sullivan 的分析数据显示,利拉鲁肽进入医保后,销售额快速增长,但市场份额略有下跌,从2017年的84.3%降到2018年的82.9%。阿斯利康的艾塞那肽及艾塞那肽微球于2017年和2018年分别占据11.8%和12.5%的市场份额。赛诺菲的利时敏于2018年年初上市,2018年销售收入占比仅为 0.05%。近两年来,公司产品贝那鲁肽的销售额实现翻倍增长,并在2017年上市之初即占据了 3.8%的 市场份额,2018 年占比增长到4.6%。

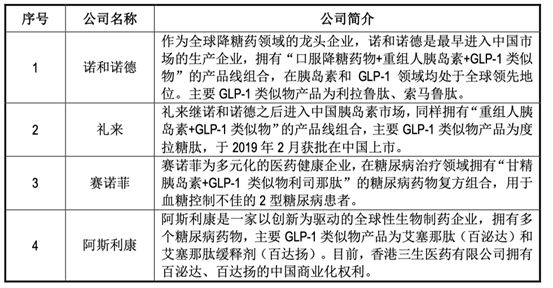

主要竞争对手:

四 财务状况

目前公司总市值65亿。

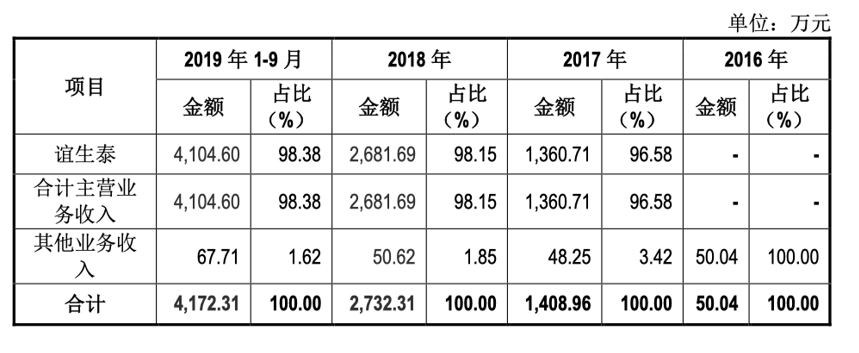

公司营业构成情况:

近三年客户信息: