【新鼎资本研究】国家芯片产业基金投资项目之七——三安光电

三安光电股份有限公司

一、公司简介

三安光电股份有限公司成立于1993年03月27日,注册地位于湖北省荆州市荆州开发区东方大道131号,法人代表为林志强。经营范围包括电子工业技术研究、咨询服务;电子产品生产、销售;超高亮度发光二极管(LED)应用产品系统工程的安装、调试、维修;经营本企业自产产品及技术的出口业务;经营本企业生产所需的原辅材料、仪器仪表、机械设备、零配件及技术的进口业务(国家限定公司经营和国家禁止进出口的商品及技术除外);经营进料加工和“三来一补”业务。

股权结构:

二、行业背景

产业基金入驻,海外订单转移,市场份额不断扩大

2016年以来,随着国外厂商由于在技术和成本控制方面的劣势而退出市场竞争,中国厂商持续扩充产能,中国地区LED市场在全球占比将超过50%,中国成为LED芯片“代工基地”。伴。2016年5月国务院发布《国家集成电路产业发展推进纲要》,集成电路行业成为国家战略性新兴产业,与此同时国家产业基金入驻三安,成为其第二大股东。三安作为国内LED芯片制作的龙头企业,在巩固加深国内市场地位的同时,不断向海外扩张,2017年其全球市场达到20%,可望成为国际LED芯片制造龙头。

LED行业持续景气,集中度提高,龙头核心受益

2015年以来,LED行业供需结构改善,景气度不断上升,2015-2020年复合增长率达9%,加之行业洗牌和产能出清之后行业竞争格局改善,供需结构好转,LED芯片价格不断上涨。三安作为LED芯片制造的龙头企业,处于产业链高利润生产环节,通过不断整合上下游提高行业地位,2017年前三季度毛利率48%,净利率38%,同比均持续增长。

多点布局打开成长天花板

公司积极沿产业链进行战略布局;化合物半导体方面,公司卡位布局5G、物联网等通讯射频市场,其生产的第二、三代半导体芯片主要应用于微波通讯、光通讯、功率器件等领域,目前已经进入多家客户验证阶段。此外公司在MicroLED、滤波器积极布局,扩展下游应用场景,打开成长天花板。

可能的行业风险:ED芯片扩产过快加剧竞争风险;下游市场需求不达预期风险;LED芯片及化合物半导体技术进展不及预期风险。

三安光电的行业位置

行业格局:目前全球的LED芯片市场格局大约分为三大阵营:大陆厂商、台湾厂商以及国外LED芯片厂商。高工产研LED研究所(GGII)结合对全国上游外延芯片企业的实际调查情况,编制了《2016年中国LED芯片行业调研报告(第七版)》,报告总结了2015年全年中国LED芯片行业发展特点,并对大陆十大LED芯片厂商做了市场分析。2015年中国LED芯片行业产值规模达到130亿元,较2014年增长8.3%,增速较2014年放缓明显。2015年,三安、华灿等芯片大厂持续扩产,加之下游需求放缓明显,行业竞争加剧,芯片价格下滑幅度较大,全年LED芯片产量增长达60%,但产值仅增8.3%。

大陆LED芯片厂商排名

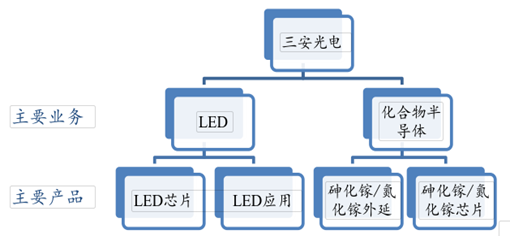

1. 三安光电 三安光电股份有限公司(600703.SH)成立于2000年,是目前国内成立最早、规模最大的全色系超高亮度发光二极管外延及芯片产业化生产基地,公司LED业务主要产品涵盖蓝宝石、外延芯片、封装器件、照明应用,产业化基地分布在厦门、天津、芜湖、淮南、泉州等多个地区。

2. 同方光电 同方光电是上市公司同方股份的子公司,资金背景雄厚,主营白光芯片的研发、生产和销售,生产基地主要在江苏南通(2013年,北京基地机台已迁至南通)。目前公司MOCVD数量为59台,排名全国第五。上游外延芯片方面,公司依托清华大学的科研实力并结合中科院、部分台湾地区研发团队,成功掌握了芯片的关键技术,并申请国内外专利近百个。公司中小尺寸芯片现已被各大封装厂家认可,目前其芯片产值规模仅次于三安。

3. 华灿光电 华灿光电股份有限公司(300323.SZ)成立于2005年,是国内领先的LED芯片供应商。公司致力于研发、生产、销售以GaN基蓝、绿光系列产品为主的LED外延材料与芯片。2015年,公司拟增发6亿元收购云南蓝晶100%股权,若收购成功,公司将与蓝晶科技在业务形态上形成互补,在客户资源上也能整合共享,可以综合利用双方现有客户渠道和业务资源,进行客户渗透和产业链延伸,扩大整体业务规模,从而提高上市公司盈利水平。未来,公司的整体产品、业务体系和市场布局将得到进一步优化,协同效应将逐步显现。

4.德豪润达 广东德豪润达电气股份有限公司(002005.SZ)成立于1996年,2009年通过收购广东健隆达的LED资产进入LED产业。目前公司已完成了全国范围的产业布局,形成了具有上游外延片、芯片,中游封装,下游照明、显示屏、背光等应用的一体化产业格局。受益于LED芯片和应用业务快速发展,德豪润达LED业务营收占比已达到公司总收入的50%左右。

5.乾照光电 厦门乾照光电股份有限公司(300102.SZ)成立于2006年,主营红、黄、橙四元系LED外延片、芯片以及高性能砷化镓太阳电池,是本土芯片企业中红黄光芯片规模最大的企业。2015年,公司顺利完成产业布局的调整,总体实现由扬州子公司负责红、黄光LED外延片及芯片生产项目,厦门母公司负责蓝、绿光LED外延片及芯片的产业化项目。

主要业务模型:

三安光电制造实力稳居行业龙头

行业地位:中国LED芯片龙头,在整体行业增速放缓的背景下,三安光电近年业绩也出现增速下滑,但是业务开拓仍然积极进取,从Mini/MicroLED到汽车照明。更关键的是,三安光电也在向欧司朗培育的新兴业务,包括应用于智能移动终端的射频前端芯片、光通信等领域大步进军。

当然,三安光电与国际巨头欧司朗的“体量”仍然有很大差距。欧司朗2018财年的营收41亿欧元(约320亿元人民币),三安光电2018年的营收为83.6亿元人民币,只有欧司朗的大约四分之一。

根据公司官网数据显示,公司具有规模化的LED芯片产能,约占全球芯片产能的19.72%。研发优势是公司保持先进制造实力的根本,截至2018年12月31日,三安光电拥有专利及专有技术1700余件,持续保持同样的芯片面积比竞争对手亮度高5%。三安光电不断扩大LED芯片产量,目前,三安光电LED芯片产量及产能稳居全国首位;公司不断开拓海外市场,2018年2月,三安光电与三星电子签署了一份供货协议,根据该协议,三星将提前向三安支付约1683万美元,用于三安向三星独家供应Mini LED芯片;得益于国际大客户的青睐,三安光电近四年来LED芯片产销率均保持在80%以上。2018年,三安光电LED芯片产量9112.02亿粒,销量8384.71亿粒,产销率为92.02%。

三、业务布局

战略布局方面,三安光电通过上下游核心产业链布局,垂直整合带来卓越成本管控能力优势明显。

上游布局原材料降成本

2011年9月公司在福建投资设立晶安光电,从事蓝宝石衬底的研发与制造,总投资25亿元,占地面积约800亩,年生产能力2寸衬底1200万片,项目总建设周期3年。2016年晶安光电的一、二期完成投资37.8亿元,实现LED衬底平片年产能150万/月,长晶自制晶棒月产量达到106万毫米,PSS图形化衬底片40万片/月。2016年1月晶安光电三期项目启动,

拟投资32.66亿,年度计划投资10.5亿元,截至2016年12月已完成投资7.4亿元,新增晶圆平片150万片/月、PSS图形化衬底片200万片/月及自产晶棒200万㎜的综合生产能力。

下游打通LED应用扩市场

2010年6月公司与奇瑞汽车共同组建合资企业安瑞光电有限公司,主营业务分汽车灯具与LED封装、应用两大板块。2013年5月三安光电与珈伟股份成立LED合资公司,珈伟股份拟出资比例为85%,三安光电拟出资比例为15%。2014年7月三安光电股份有限公司与浙江阳光照明电器集团股份有限公司联合设立的厦门阳光三安技术有限公司,三安光电占比40%,阳光照明占比60%。同年,公司与成都亚光电子股份有限公司和厦门中航国际投资集成电路产业发展股权投资基金合资成立厦门市三安光电集成电路公司,正式涉足半导体产业,填补了我国二代、三代化合物半导体砷化镓/氮化镓市场的空白。2017年4月,Cree发布新闻稿将与三安光电组建合资企业,该合资企业将经营高性能、中功率照明级LED封装产品。

截至2018年底,公司拥有全资子公司12家,分别为厦门市三安光电科技有限公司、天津三安光电有限公司、安徽三安光电有限公司、芜湖安瑞光电有限公司、香港三安光电有限公司、厦门市三安半导体科技有限公司、福建晶安光电有限公司、Luminus Inc、安徽三安科技有限公司、泉州三安半导体科技有限公司、厦门三安光电有限公司及厦门市三安集成电路有限公司。公司全资子公司安瑞光电生产的汽车照明设备已成为国内多家汽车品牌的供应商,客户规模及层次正在稳定提升。全资子公司三安集成主要涵盖射频、电力电子、光通讯和滤波器板块,主要应用于大数据、云计算、物联网、电动汽车、智能移动终端、通讯基站、导航等领域,在职员工已突破800人。2018年,三安集成公司业务进展顺利,射频、电力电子和光通讯业务全面展开,实现销售收入约1.71亿元,虽然业务单体体量不算太大,但客户范围得到进一步扩大,随着客户信赖度的增强和体量的增加,发展前景广阔。

三安光电主要客户(2018年):

四、核心竞争力分析

行业集中度提高,核心龙头受益,强者恒强

经过过去10年的大规模的产能扩充和激励的市场竞争,尤其是2015年下半年LED芯片断崖式下跌的深度洗牌之后,中小厂商“伤亡惨重”,尤其是在中上游企业中体现的更加明显。作为上游LED芯片制造厂商,三安光电2016年市场份额达到30%,龙头地位彰显,公司现拥有MOCVD设备产能规模居国内首位,产业链布局完善,规模优势明显,从而促使其能够批量生产降低生产成本,在产量、产能利用率、产品单位成本上具有明显的优势。

整合产业上下游,巩固行业议价权

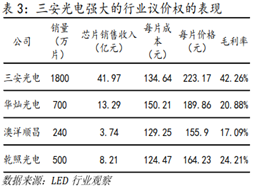

三安光电通过投资、收购、合资等方式,在上游获得蓝宝石、氢气、氮气等芯片原材料,具备了核心原材料的独立供给能力,同时在下游拥有LED应用照明合资公司,打通了下游应用销售环节,通过上下游核心产业链布局,带来卓越的成本管控能力和产业链议价权。公司2011年投资建设晶安光电,2016年实现蓝宝石衬底和PPS图形化衬底的量产,成本优势带来公司毛利率近5%的提高。在收入端,三安光电的LED营收规模从2008年的200多万元增长到60亿元,复合增长率达300%,2016年三安的芯片单价高达233.17元/片,远高于华灿的189.86元/片,产品高溢价的背后是三安的技术优势、品质质量和强大的行业定价权,且三安客户结构的相对高端也进一步巩固了行业话语权。

三安光电行业竞争格局的分析——基于波特五力模型

供应商的议价能力:没有大型且具备行业较大市场份额的厂商,主要靠价格优势进行生存,处于较为充分的竞争市场中,供应商的议价能力弱。

购买者的议价能力:下游照明应用方面,由于中国照明市场与国际的差异性,做的最好的照明企业的市场份额也不到5%,议价能力同样较差。

新进入者的威胁:LED芯片行业技术壁垒高,且行业龙头已经通过规模效应降低成本,同时通过资金捆绑客户,行业集中度不断提高,新进入者面临的风险大,对现有企业的冲击少。

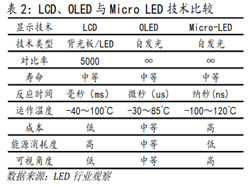

替代品的威胁:LED芯片可能被min-LED和Micro-LED芯片在未来利用性能上的优势代替,目前还在研发阶段,有一定风险。

同业竞争者的竞争程度:同业竞争迈向寡头垄断,三安、晶元、华灿等有望形成三足鼎立之势,寡头有望通过协议保障自身利润,同业竞争程度不高。

五、格力电器出资20亿参与三安光电定增搞芯片

继出资30亿元参与闻泰科技收购安世集团项目后,格力电器日前再向芯片领域砸下20亿元,这次将合作目标瞄准了LED芯片龙头三安光电。

11月11日,格力电器公告显示,公司与三安光电签订了《三安光电股份有公司非公开发行A股股票之附条件生效的股份认购合同》(以下简称《股份认购合同》)。格力电器拟以自有资金20亿元认购三安光电本次发行的A股股票。根据三安光电的股票发行预案,其本次拟非公开发行拟募集资金总额为不超过70亿元,发行对象包括长沙先导高芯投资合伙企业(有限合伙)(以下简称“先导高芯”)及格力电器,募集资金将用于“半导体研发与产业化项目(一期)”。具体而言,半导体研发与产业化项目(一期)建设主要包括三大业务板块:氮化镓业务板块、砷化镓业务板块、特种封装业务板块。本次募投项目实施后,将建成包括高端氮化镓LED衬底、外延、芯片;高端砷化镓LED外延、芯片;大功率氮化镓激光器;特种封装产品应用四个产品方向的研发、生产基地。

其中,氮化镓业务板块的产能规划包括年产氮化镓芯760.20万片、PSS衬底年产923.40万片、大功率激光器年产141.80万颗;砷化镓业务板块的产能规划包括GaAsLED芯片123.20万片、年产太阳电池芯片40.50万片;特种封装业务板块的产能规划包括UVLED封装81.40kk/年、MiniLED芯片级封装84.00kk/年、车用级LED封装57.80kk/年、大功率LED封装63.20kk/年、IRLED封装39.00kk/年。

六、未来规划

布局光通讯芯片,填补国内空白,有望实现国产替代

砷化镓/氮化镓分别是第二代、第三代半导体材料,主要应用于通信领域,如卫星通讯、光通讯、移动通讯、GPS导航等。多模多频的砷化镓/氮化镓前端放大器模块四保障4G通讯质量的核心射频器件,一部4G智能手机至少需要7颗砷化镓/氮化镓功率放大器,并随着5G时代的到来,单个智能手机的射频器数量将成倍增长。据Technavio预测,2021年砷化镓原件市场可达91.3亿美元,折合约630亿人民币,而万物互联激发氮化镓射频市场规模,2020年市场规模可达到14亿元。而我国智能手机用的砷化镓/氮化镓芯片90%以上依赖于进口,国产替代空间巨大。

2014年6月24日,国务院发布《国家集成电路产业发展推进纲要》,将集成电路产业确定为国家战略性产业,2015年国家集成电路产业投资基金获得三安9.17%股权,成为其第二大股东,获得产业基金支持能够使三安通过大额资金进行外延并购等方式做大做强获得核心技术,助力公司成为国际半导体领域的龙头企业,同时三安和华芯投资、国开行、三安集团建立四方战略合作。产能方面,三安光电按计划将建成30万片/年的砷化镓产线和6万片/年的氮化镓产线,目前已经获得军用客户采购协议以及国内大客户批量出货,通过和GCS合作获得技术授权,2018年将进一步扩展海外客户。